Tratar os municípios juntamente com a União, Estados e Distrito Federal, como entes federativos, com autonomia administrativa, política e financeira, foi uma inovação trazida pela Constituição da República Federativa do Brasil de 1988 - Arts. 1º e 18º (BRASIL, 2021). Isso levou à necessidade de aumento dos repasses financeiros municipais advindos da participação nos tributos federais e estaduais e demais transferências de recursos, como forma de complementar as receitas próprias daqueles entes federativos.

Conforme Meireles (2008), quatro princípios fazem parte da chamada autonomia municipal: “i) poder de auto-organização (elaboração de lei orgânica própria); ii) poder de autogoverno (eleição do prefeito, do vice-prefeito e dos vereadores); iii) poder normativo próprio ou autolegislação (elaboração de leis municipais dentro dos limites de atuação traçados pela Constituição da República); e iv) poder de autoadministração (administração própria para criar, manter e prestar os serviços de interesse local, bem como legislar sobre os tributos e suas rendas)”.

Os resultados alcançados a partir dos princípios “poder de auto-organização” e principalmente “poder de autoadministração” estão diretamente relacionados ao que se espera de uma gestão pública ideal. Para que o município consiga avançar, melhorando a qualidade de vida dos seus cidadãos, entendendo e superando seus limites e desafios, faz-se necessário um aprimoramento na qualidade da gestão pública municipal, que somente será possível a partir de políticas públicas baseadas em evidências.

Diante disso, surgem algumas questões relevantes: quais são os municípios que se destacam com algum modelo a ser estudado e seguido? Em que áreas esses municípios mais se destacam? Como mensurar resultados de várias ações da gestão de um município para poder comparar a performance destes? Que técnicas podem e devem ser empregadas para monitorar e avaliar os esforços e os resultados de cada gestor municipal? No sentido de responder a essas questões é que algumas instituições desenvolveram, cada uma com seu propósito, índices capazes de captar os resultados das gestões públicas municipais.

A título de exemplo, referenciam-se algumas experiências de instituições na elaboração de índices de gestão pública municipal, a saber: Índice de Efetividade da Gestão Municipal - IEGM; Índice Firjan de Gestão Fiscal - IFGF; Índice CFA de Governança Municipal - IGM-CFA; e Ranking de Competitividade dos Municípios, conforme a seguir.

1.1 Índice de Efetividade da Gestão Municipal - IEGM

Em sua 1ª Edição, lançada pelo Tribunal de Contas do Estado de São Paulo (TCESP), o Índice de Efetividade da Gestão Municipal - IEGM (TCESP, 2019) foi idealizado em 2015, com a finalidade de analisar a eficiência das prefeituras paulistas, isto é, medir a “qualidade dos gastos municipais e avaliar as políticas e atividades públicas do gestor municipal, bem como verificar, ao longo do tempo, se a visão e objetivos estratégicos dos municípios estão sendo alcançados de forma efetiva”.

Após duas edições, o IEGM tornou-se um índice extensível a todos os Tribunais de Contas do Brasil por meio da Rede Nacional de Indicadores Públicos (Rede Indicon) em parceria com o Instituto Rui Barbosa (IRB), e passou a ser denominado IEGM/Brasil. A Rede Indicon realiza a validação do IEGM e a revisão metodológica, enquanto o IRB disponibiliza a tabela estruturada de dados do IEGM que é a base para os Tribunais de Contas aplicarem o questionário do indicador e “reunir informações que possam servir de parâmetros para subsidiar as ações de controle externo, aperfeiçoar as ações governamentais, fornecer informações aos cidadãos sobre a gestão local, além de produzir estudos sobre políticas públicas”.

1.2 Índice Firjan de Gestão Fiscal - IFGF

A Federação das Indústrias do Estado do Rio de Janeiro (Firjan), cujo foco é a competitividade das indústrias e o desenvolvimento econômico, elaborou um índice que auxilia os gestores públicos a entenderem a qualidade da sua gestão fiscal, de forma a mostrar que pontos precisam ser melhorados a fim de atrair mais indústrias.

O Índice Firjan de Gestão Fiscal - IFGF (FIRJAN, 2022) foi lançado em 2012, com o objetivo de analisar a eficiência da gestão fiscal, a partir da administração dos recursos públicos por parte das prefeituras com vistas à melhoria do ambiente de negócios nos municípios. A princípio, esta análise se daria apenas nos municípios do estado do Rio de Janeiro, mas dada a relevância da questão, resolveu-se analisar, também, as contas de todos os municípios brasileiros.

Além do seu objetivo principal, o IFGF contribui para auxiliar os gestores municipais na administração das contas públicas com eficiência; ajuda os cidadãos no controle social sobre a administração dos recursos públicos; e permite aos investidores avaliarem as melhores opções de ambiente de negócios.

1.3 Índice CFA de Governança Municipal - IGM - CFA

De acordo com a Lei nº 4.769/1965, o Conselho Federal de Administração (CFA) é o órgão normativo, consultivo, orientador e disciplinador que tem como finalidade controlar e fiscalizar o exercício da profissão de Técnico de Administração (BRASIL, 1965) bem como das atividades administrativas e financeiras do Sistema CFA/CRAs.

Em 2016, o CFA criou o Índice CFA de Governança Municipal (IGM-CFA), com o objetivo principal de auxiliar os gestores públicos a conhecerem melhor as necessidades dos seus municípios bem como boas práticas de gestão e possíveis oportunidades para melhorar a gestão municipal. O Índice também se propõe: estimular a participação social e uma maior integração do governo com a sociedade; orientar o setor privado em suas ações voltadas para o desenvolvimento local; e facilitar diversas análises e pesquisas sobre a realidade dos municípios brasileiros.

1.4 Ranking de Competitividade dos Municípios

O Centro de Liderança Pública (CLP), fundado em 2008, tem como objetivo “formar líderes públicos com foco na promoção de transformações sociais por meio da eficácia da gestão e da melhoria da qualidade das políticas públicas”.

Em 2011, o CLP, em parceria com a Economist Intelligence Unit e Tendências Consultoria Integrada (a partir de 2015), elaborou o Ranking de Competitividade dos Estados, criado com o objetivo de subsidiar a gestão pública, ao apontar os resultados obtidos a partir das ações dos governos estaduais, apresentando informações para a elaboração de políticas baseadas em evidências.

Além disso, o Ranking provoca a competitividade saudável entre as unidades federativas com a finalidade de estimular seus líderes a repensarem o tema gestão pública com base em monitoramento e avaliação dos seus indicadores.

Em 2021, o CLP lançou o Ranking de Competitividade dos Municípios, com o mesmo objetivo, porém voltado para a gestão municipal, ou seja, com “o intuito de gerar diagnósticos e direcionamentos para a atuação dos líderes públicos municipais” (CLP, 2021).

O referido Ranking municipal tem como objetivo servir como um sistema de incentivo e fiscalização à legislação e aos gestores públicos; como um mecanismo de avaliação e cobrança de resultados por parte dos cidadãos; e por fim, como instrumento de promoção de melhores práticas na gestão pública municipal. O Ranking foi aplicado para 404 municípios do país com população acima de 80 mil habitantes, com base nos dados definitivos do Censo Demográfico de 2022.

1.5 Índice Comparativo de Gestão Municipal - ICGM

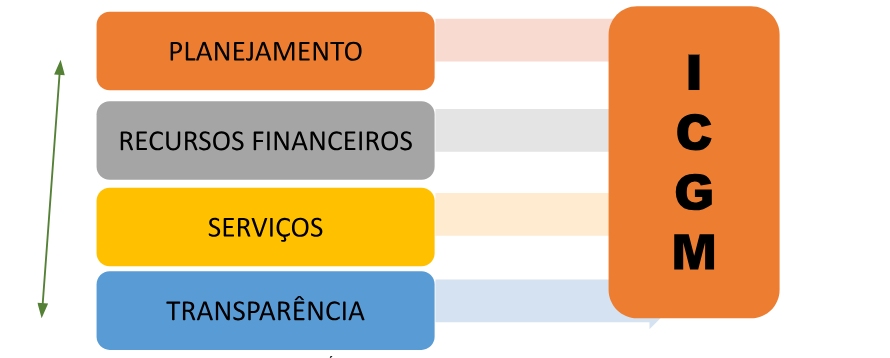

Entendendo a necessidade de analisar e auxiliar, com evidências, a gestão pública municipal cearense, o Ipece buscou desenvolver uma metodologia própria focada na realidade e especificidade dos municípios do Ceará. Em 2018, o Instituto propôs o Índice Comparativo de Gestão Municipal - ICGM a partir de cinco dimensões: Gestão Fiscal, Planejamento, Transparência, Resultado e Eficiência, capazes de analisar o desempenho dos gestores municipais. Após aperfeiçoamento metodológico, baseado na literatura mais recente, o ICGM passou a abordar um número maior de indicadores (13), distribuídos em quatro dimensões essenciais: Planejamento, Recursos Financeiros, Serviços e Transparência, conforme Figura 1.

Figura 1: As quatro dimensões do Índice Comparativo de Gestão Municipal - ICGM. Fonte e elaboração: Ipece.

No Planejamento se faz necessário analisar a capacidade do poder público municipal de pagar as despesas dentro do próprio exercício, obedecendo ao seu planejamento orçamentário e sua capacidade de obter recursos de transferências por meio de convênios com outros entes. São utilizados dois indicadores: Captação de Recursos e Restos a Pagar Pagos.

Com relação aos Recursos Financeiros e tendo como base a execução orçamentária, percebe-se a necessidade de identificar e monitorar fatores como a rigidez das despesas orçamentárias e o esforço do poder público municipal em aumentar ou diversificar suas fontes de recursos próprios. Esta dimensão é composta por sete indicadores distribuídos em três grupos: Grupo 1 - Composição das Receitas formada por dois indicadores: Independência Tributária e Complexidade Tributária; Grupo 2 - Alocação das Despesas, também com dois indicadores: Despesa de Pessoal e Investimentos; e Grupo 3 - Comprometimento da Receita Corrente Líquida, com três indicadores: Gasto com Pessoal pela Receita Corrente Líquida; Gasto com Saúde pela Receita Corrente Líquida; e Gasto com Educação pela Receita Corrente Líquida.

No aspecto de Serviços, busca-se avaliar a qualidade dos serviços prestados pelo poder público municipal aos seus cidadãos, em pelo menos três pontos: educação, saúde e meio ambiente. Para tanto usam-se três indicadores: Índice Municipal de Qualidade Educacional; Índice Municipal de Qualidade da Saúde; e Índice Municipal de Qualidade do Meio Ambiente, índices já consolidados e de reconhecimento no meio científico e que são oriundos da metodologia do Cálculo da Cota Parte do Imposto sobre Circulação de Mercadorias e Serviços (ICMS), elaborados anualmente pelo Ipece.

Por fim, na Transparência, deve-se analisar o compromisso de diálogo e interação com a sociedade, e,principalmente, a prestação de contas com os contribuintes, apresentando lisura no bom uso do dinheiro público, além de ser uma obrigação legal. Essa dimensão possui apenas um indicador: Indicador de Transparência.

A princípio, essas quatro dimensões parecem contribuir isoladamente, mas há interação e integração entre elas. A exemplo, não adiantará a posse de Recursos Financeiros se não houver Planejamento bem executado. Assim como transparência sem a presença de serviços de qualidade.

A partir desse entendimento, é possível compreender a relevância do ICGM para a gestão pública, como um importante instrumento de análise da eficiência e efetividade das ações dos prefeitos, possibilitando um maior conhecimento da realidade dos municípios cearenses. Além de gerar informações para estudos e pesquisas, o índice incentiva a gestão pública na elaboração de políticas para o desenvolvimento local e a atração de novos investimentos do setor privado.

Com o resultado do cálculo do ICGM, será possível criar um ordenamento, por valores, dos municípios que registram os maiores até os de menores valores. Ao comparar indicadores econômicos, sociais, ambientais e institucionais, provoca-se uma competitividade saudável entre os municípios cearenses, o que leva ao estímulo dos gestores públicos municipais a repensar sua administração, além de incentivar a cobrança de resultados por parte dos munícipes, aumentando a integração do governo e a sociedade. Cabe salientar que o ganho ou perda intertemporal da posição do município no Ranking é relativo, ou seja, depende tanto do desempenho da gestão daquele município quanto de seus pares.

Por fim, a partir da identificação das necessidades e realidades dos municípios, apontadas pelo ICGM, o gestor estadual poderá orientar sua tomada de decisão e elaboração de políticas públicas.