Metodologia do ICGM

A construção de índices de gestão para os estados brasileiros é bem mais factível do que para os municípios. A principal limitação recai sobre a disponibilidade de dados. No entanto, a legislação sobre transparência e informação, o aumento na fiscalização e a cobrança pelos Tribunais de Contas e o desenvolvimento da Tecnologia da Informação e Comunicação (TIC) podem ser considerados os principais responsáveis pelo aumento na disponibilidade de bases de dados municipais, permitindo, atualmente, a criação de indicadores que auxiliem no monitoramento e avaliação das políticas públicas em prol da eficiência e efetividade da gestão pública.

Mesmo assim, muitas variáveis e indicadores importantes que estão disponíveis publicamente nem sempre podem ser utilizados para o monitoramento de políticas públicas, devido a uma descontinuidade na coleta e inexistência de uma série histórica, capaz de gerar diagnósticos com base em evidências.

Esta realidade no acesso de dados municipais dificulta muito a escolha de indicadores que alicercem a construção de um índice de gestão municipal que seja capaz de explorar os vários aspectos e características de uma gestão pública de qualidade.

Neste contexto, para a formulação do ICGM foram, então, definidas quatro dimensões, com o objetivo de identificar as melhores e disponíveis variáveis por área, a saber: Planejamento, Recursos Financeiros, Serviços e Transparência. A partir destas áreas foram selecionados 14 indicadores apresentados a seguir.

Dimensões e Indicadores

Planejamento

Relativamente aos indicadores de Planejamento do setor público municipal, buscou-se, de forma sintética e a partir dos dados constantes no Relatório Resumido de Execução Orçamentária (RREO)¹, saber se o poder público municipal está pagando ou não suas despesas dentro do próprio exercício, obedecendo ao seu próprio planejamento orçamentário e sua capacidade de obter recursos de transferências, por meio de convênios, de outros entes.

Destaque-se que, para a obtenção desse tipo de recursos, o município deve empreender um considerável esforço para o qual se pressupõe a existência de uma estrutura burocrática qualificada.

Para essa análise, foram identificados três indicadores que permitem verificar bem o planejamento orçamentário do município: Planejamento da Despesa (PD), Captação de Recursos (CR) e Restos a Pagar Pagos (RPP). As fichas técnicas destes três indicadores estão disponíveis no Anexo 1.

Planejamento da Despesa

O primeiro indicador desta dimensão, Planejamento da Despesa, busca mensurar quanto da despesa do ano anterior está deixando de ser paga no presente ano. Destaca-se que é esperado, de uma forma geral, observar valores residuais pouco significativos, dado que, se a execução orçamentária estiver ocorrendo como planejada, a despesa do exercício anterior será paga no período que ela foi executada.

O cálculo do indicador de Planejamento da Despesa é obtido pela razão entre o valor total das Despesas de Exercícios Anteriores (DEA) e o valor total das Despesas Orçamentárias no total geral de despesas empenhadas (DO) (Despesa Corrente + Despesas de Capital) do município em um determinado ano, ou seja, quanto menor esse indicador, significa que menos despesas do ano anterior o município deixou para pagar no presente ano. Esse indicador é proposto em Riani (2002).

Captação de Recursos

O segundo indicador dessa primeira dimensão, Captação de Recursos, busca mensurar a importância que os recursos de convênios apresentam na execução orçamentária. Como as transferências por convênio são voluntárias e, normalmente, exigem a elaboração de planejamento de ações, entende-se, facilmente, que os municípios que apresentem maiores montantes recebidos dessa forma possuem estrutura burocrática suficientemente organizada e capacitada para identificar e providenciar a habilitação do município para recebê-los.

O cálculo do indicador de Captação de Recursos é obtido pela razão entre o valor total dos Recursos Captados em Convênio (RCC) e o valor total da Receita Corrente (RC) do município em um determinado ano, ou seja, quanto maior esse indicador, significa que o município tem mais capacidade de realizar convênios para o aumento das suas próprias receitas no presente ano. Esse indicador é proposto em Riani (2002).

Restos a Pagar Pagos

Por fim, o terceiro e último indicador dessa primeira dimensão é Restos a Pagar Pagos. É importante lembrar que no começo de cada exercício o município necessita apresentar uma programação de pagamento de Restos a Pagar de exercícios anteriores, logo se o planejamento for coerente com a capacidade financeira do município, é esperado que sejam pagos a totalidade, ou valores próximos, do que foi inicialmente programado.

O cálculo do indicador de Restos a Pagar Pagos é obtido pela razão entre a soma do valor total dos Restos a Pagar não processados mais os processados que foram pagos (RPNPPg + RPPPg) pela soma do valor total dos Restos a Pagar não processados mais os processados (RPNP + RPP), ou seja, quanto maior esse indicador, significa que mais os gestores estão preocupados com a solvência das contas públicas para os exercícios futuros.

Recursos Financeiros

A segunda dimensão tem por base a execução orçamentária dos municípios, mensurando características relacionadas tanto às receitas como às despesas. Busca-se, nesta dimensão, identificar fatores como a rigidez das despesas orçamentárias e o esforço do poder público municipal em aumentar ou diversificar suas fontes de recursos próprios.

Esta segunda dimensão é dividida em três grupos distintos: (i) Composição das Receitas; (ii) Alocação das Despesas; e (iii) Comprometimento da Receita Corrente Líquida.

Composição das Receitas

No primeiro grupo da Composição das Receitas, são utilizados dois indicadores: Independência Tributária (IT) e Complexidade Tributária (CT). No segundo grupo da Alocação das Despesas, também são utilizados dois indicadores: Despesa de Pessoal (DP) e Investimentos (Inv). Por fim, no terceiro grupo do Comprometimento da Receita Corrente Líquida, são utilizados três indicadores: Gasto com Pessoal pela Receita Corrente Líquida (GPRCL); Gasto com Saúde pela Receita Corrente Líquida (GSRCL); e Gasto com Educação pela Receita Corrente Líquida (GERCL). As fichas técnicas de todos estes indicadores estão disponíveis no Anexo 1.

O primeiro grupo de indicadores desta segunda dimensão, Composição da Receita, tem por objetivo analisar o esforço que o poder público municipal empreende para melhorar sua capacidade de financiamento com recursos próprios. Nesse sentido, o primeiro indicador, Independência Tributária, permite mensurar diretamente quanto da receita corrente municipal provém de tributos e taxas arrecadados pelo próprio município (RIANI, 2002).

O seu cálculo é obtido pela razão entre o valor total das Receitas Tributárias (RT) e o valor total da Receita Corrente (RC) em um determinado ano, ou seja, quanto maior esse indicador, maior o esforço do gestor em aumentar a arrecadação própria do município e menor dependência de transferências e repasses da União e do Estado.

Em seguida, no indicador de Complexidade Tributária (CT), pretende-se verificar se as receitas municipais são diversificadas ou concentradas em um ou dois tributos. Deve-se pontuar que a receita tributária mais diversificada é desejada por refletir uma estrutura tributária não concentrada em uma única fonte de receita, na forma da legislação e organização burocrática, mais complexas destinadas à arrecadação municipal.

Para o cálculo do Indicador de Complexidade Tributária foi utilizado o Índice de Herfindahl Hirschman (IHH), sugerido por Araújo e Siqueira (2016), que permite identificar o quanto a receita tributária é concentrada entre os tributos locais, ou seja, quanto maior, pior é a complexidade tributária deste município.

Alocação das Despesas

No segundo grupo desta segunda dimensão, analisa-se a Alocação das Despesas tendo por base a rigidez do gasto corrente e o gasto discricionário em investimentos.

O primeiro indicador do segundo grupo, Despesa de Pessoal, permite dimensionar o quanto da Despesa Corrente está comprometida com as Despesas de Pessoal, devendo-se lembrar de que esta última é uma despesa obrigatória e que apresenta considerável rigidez no curto prazo.

Para o cálculo deste indicador divide-se o valor total das Despesas de Pessoal (DP) pelo valor total das Despesas Correntes (DC) em um determinado período. Deve-se frisar que se esperam valores mais elevados, dado que a despesa com pessoal é, de uma forma geral, a principal despesa dos municípios. Quanto menor for este resultado, supõe-se que a administração do serviço público seja mais enxuta.

Já o segundo indicador do segundo grupo, Investimentos, mensura a alocação nos investimentos e foi incluído na análise, pois esse tipo de gasto, por hipótese, implica ou no aumento da capacidade produtiva do município, ou no incremento do bem-estar geral dos munícipes.

Este indicador é calculado a partir da razão entre o valor total de Investimentos (I) e o valor total das Despesas Orçamentárias (DO), que é dada pela somatória do valor total das Despesas Correntes (DC) e o valor total das Despesas de Capital (DK), em um determinado período. Por isso, quanto maior o resultado, melhor para o município.

Comprometimento da Receita Corrente Líquida

Por fim, o terceiro grupo de indicadores dessa segunda dimensão objetiva mensurar o quanto a Receita Corrente Líquida (RCL) está comprometida com alguns gastos realizados pelo poder público municipal.

O primeiro indicador deste terceiro grupo é o Gasto com Pessoal pela Receita Corrente Líquida que reflete o comprometimento da RCL com pagamento de pessoal, sendo esse indicador preconizado pela Lei de Responsabilidade Fiscal (BRASIL, 2000), que estabelece como limite máximo o percentual de 60%. Destaque-se que quanto maior esse comprometimento, menos recursos estão disponíveis para outras políticas públicas. Ultrapassado este limite, o gestor municipal poderá sofrer improbidade administrativa. Espera-se que quanto menor o valor deste indicador, melhor será a gestão municipal.

O segundo e o terceiro indicadores deste terceiro grupo, a saber, Gasto com Saúde pela Receita Corrente Líquida e Gasto com Educação pela Receita Corrente Líquida, refletem o percentual do comprometimento da RCL com gastos em saúde e educação, representando o quanto o poder público municipal compromete de seus recursos disponíveis no financiamento de serviços públicos que atendem diretamente sua população.

Deve-se pontuar que o indicador de Gasto com Educação, aqui apresentado, não reflete o comprometimento do gasto mínimo com educação preconizado no Artigo 212 da Constituição Federal, porém pode ser considerado uma proxy. Espera-se que quanto maior for o gasto com saúde e com educação em relação à RCL, melhor para o município.

Serviços

A terceira dimensão do cálculo do ICGM é a de Serviços relacionados à educação; saúde básica; e limpeza urbana e resíduos sólidos. A referida dimensão utiliza três conjuntos de indicadores: o Índice de Qualidade da Educação (IQE), o Índice de Qualidade da Saúde (IQS) e o Índice de Qualidade do Meio Ambiente (IQM).

Todos estes três índices são oriundos da metodologia do Cálculo da Cota Parte do ICMS² elaborados e divulgados anualmente pelo Ipece, a partir de 2009. A Cota Parte é um mecanismo de transferência de recursos aos municípios cearenses baseado em resultados em áreas consideradas estratégicas: educação, saúde e meio ambiente.

A importância dos três índices relacionados à qualidade da educação, da saúde e do meio ambiente, como instrumento de política de distribuição da cota parte do ICMS cearense, tem como objetivo principal a formulação de políticas municipais para o desenvolvimento e o avanço nestas três áreas. Portanto, daí a justificativa para sua utilização como uma das dimensões do cálculo do ICGM.

O repasse do ICMS pelo Estado é uma obrigação definida na Constituição Federal e deve levar em consideração, obrigatoriamente, a arrecadação municipal e outros pontos cuja definição fica a critério dos estados.

O objetivo da metodologia do cálculo da cota parte do ICMS é instituir um mecanismo de recompensa, potencializando os resultados da política estadual, premiando os municípios com bom desempenho nas áreas de educação, saúde e meio ambiente, melhorando os resultados municipais em áreas estratégicas, com especial atenção à educação, e estimulando desempenhos mais elevados e homogêneos.

Por fim, a citada metodologia visa mudar o paradigma na gestão pública da ênfase nos gastos para a ênfase nos resultados e fortalecer uma maior parceria entre o Estado e os municípios para obter avanços em indicadores educacionais, de saúde e de meio ambiente.

Educação Básica

O Índice de Qualidade da Educação está fundamentado no Decreto Estadual nº 33.412, de 20 de dezembro de 2019 (CEARÁ, 2019), e é um coeficiente aplicado ao montante do ICMS que deve ser repassado aos municípios, ou seja, determina a fatia que cada um dos 184 municípios cearenses receberá de acordo com o seu desempenho na educação, utilizando dados do Sistema Permanente de Avaliação da Educação Básica do Ceará (Spaece)³, ao qual todos os municípios são submetidos anualmente.

A importância desse Índice é que ele leva em consideração a avaliação da proficiência dos alunos e a desigualdade de desempenho entre os estudantes da rede pública municipal, com base no rigor técnico e na igualdade de tratamento, incentivando um esforço contínuo de melhoria dos indicadores da educação por parte dos municípios cearenses.

Na construção do IQE são considerados três indicadores no cálculo do índice: Índice de Qualidade da Alfabetização (IQA) que é calculado a partir da taxa de alfabetização no 2º ano do Ensino Fundamental, obtido a partir do resultado do Spaece-Alfa do município; Índice de Qualidade do Ensino Fundamental (IQF) que é calculado pela média da nota do desempenho em língua portuguesa e matemática dos alunos do 5º ano do Ensino Fundamental, obtido também do resultado do Spaece-Alfa; e, por fim, pela taxa média de aprovação do 1º ao 5º do Ensino Fundamental.

O uso desses indicadores tradicionais da área da educação e a forma de tratamento dado a partir de suas ponderações e seu uso na cota parte de repartição do ICMS cearense mostram a sua relevância e uso como instrumento de avaliação das condições de educação dos municípios cearenses.

Na sequência, o Índice de Qualidade da Saúde e o Índice de Qualidade do Meio Ambiente também são coeficientes aplicados ao montante do ICMS que devem ser repassados aos municípios, ou seja, determinam a fatia que cada um dos 184 municípios cearenses receberá de acordo com o seu desempenho na saúde e no meio ambiente. Quanto maior o valor do Índice de Qualidade da Educação, melhor a qualidade dos serviços de educação básica para o município.

Saúde Básica

A construção do IQS está respaldada legalmente no Decreto Estadual nº 33.424, de 7 de janeiro de 2020 (CEARÁ, 2020), e são levados em consideração indicadores de saúde tradicionais muito utilizados em várias políticas públicas e pesquisas acadêmicas, a saber: Taxa de Mortalidade Infantil (TMI), Número de Óbitos por Acidente Vascular Cerebral (AVC) e por Infarto Agudo do Miocárdio (IAM), e mortes por acidente de trânsito envolvendo motocicletas.

Esse conjunto de indicadores são de extrema relevância na avaliação da qualidade de saúde em uma determinada região revelando a importância desse indicador para uma boa avaliação das condições de saúde dos municípios cearenses. Quanto maior o valor deste índice, melhor a qualidade dos serviços de saúde básica para o município.

Limpeza Urbana e Resíduos Sólidos

Por fim, o Decreto Estadual nº 32.926, de 28 de dezembro de 2018 (CEARÁ, 2018), que modificou as regras do IQM, leva em consideração indicadores de elevada importância na mensuração de condições ambientais, tais como a implantação da estrutura operacional definida pelo Plano de Gerenciamento Integrado de Resíduos Sólidos Urbanos (PGIRSU); implantação da coleta sistemática; implantação da coleta seletiva; apresentação da licença de instalação válida para a disposição final dos resíduos sólidos urbanos, preferencialmente consorciada, e, por fim, apresentação da lei municipal que ratifica o protocolo de intenções do consórcio municipal para aterro de resíduos sólidos ou consórcio público para gestão integrada de resíduos sólidos.

Esses indicadores de forma isolada apresentam diferenças nas condições ambientais em cada município e de forma combinada possibilitam uma visão mais aprofundada da qualidade da gestão ambiental municipal. Quanto maior o valor deste Índice, melhor a qualidade dos serviços de limpeza urbana e serviços sólidos para o município.

Transparência

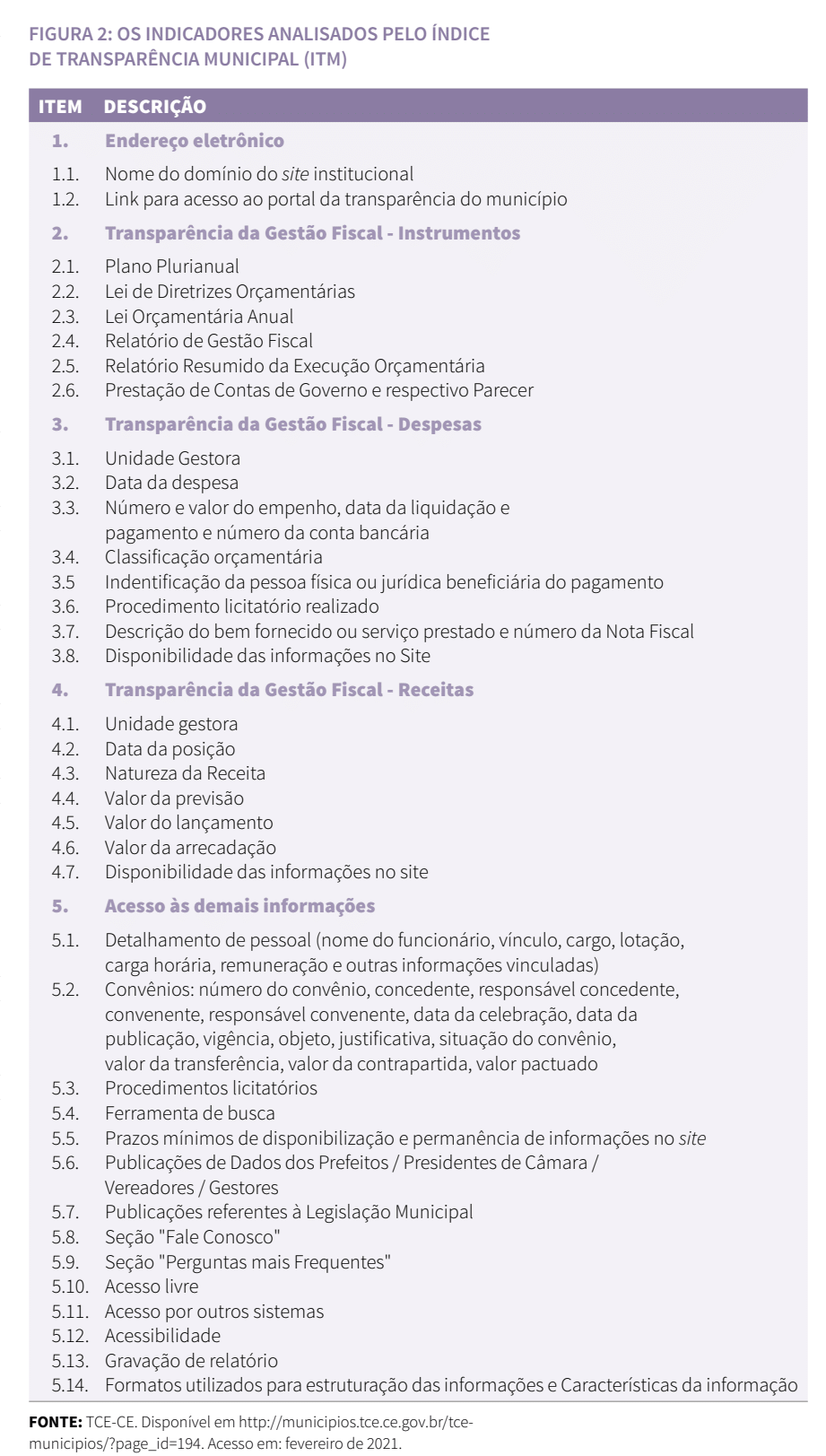

Esta quarta dimensão mede o esforço dos gestores em permitir o acesso dos contribuintes às informações referentes à gestão pública e à interlocução do cidadão, aprimorando a administração participativa. A dimensão de Transparência possui apenas um indicador, que é o Índice de Transparência Municipal (ITM), calculado pelo Tribunal de Contas do Estado do Ceará (TCE-CE).

O Índice de Transparência Municipal analisa 37 indicadores (Figura 2) presentes nos portais de transparência dos municípios cearenses, estabelecendo uma escala de notas baseada no nível de conformidade à Lei da Transparência (Lei nº 131/2009) e à Lei de Acesso à Informação (Lei nº 12.527/2011).

Especificamente, avaliam-se requisitos relacionados à existência de endereço eletrônico, transparência da gestão fiscal (instrumentos, despesas e receitas), processos licitatórios, convênios, publicação do Plano Plurianual, entre outras informações.

Vale destacar que este Índice pode se situar no intervalo entre 0 e 10, de tal forma que quanto maior o seu valor, mais transparente é a gestão municipal. Ressalta-se que, em 2020, o TCE-CE não o calculou para o ano de 2019, logo para esta edição são utilizados os dados de 2018.

Cálculo do Índice Comparativo de Gestão Municipal (ICGM)

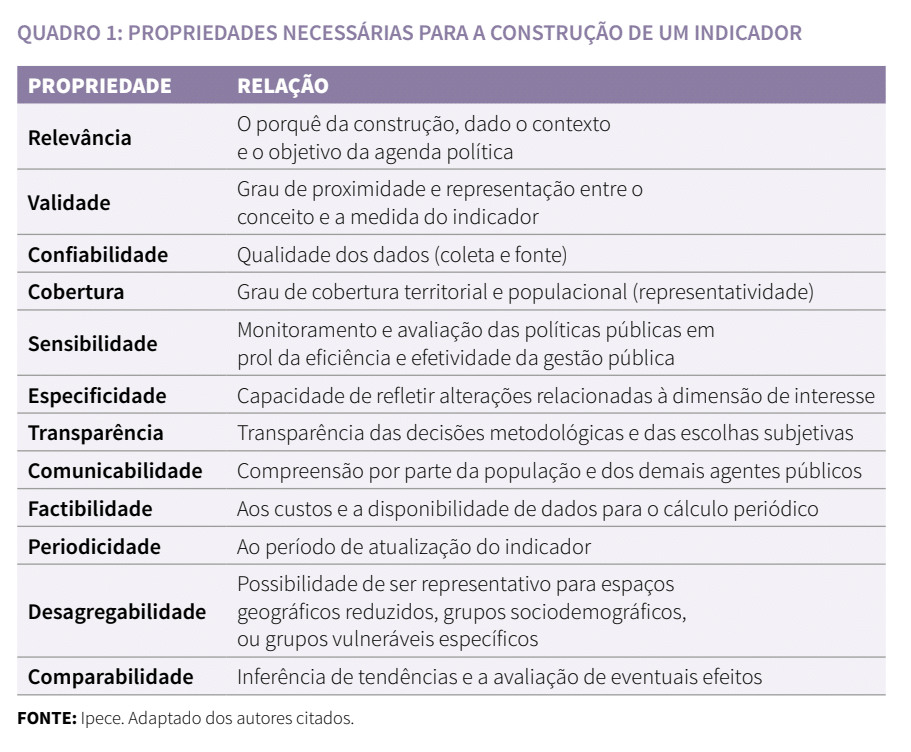

Após apresentar as quatro dimensões e a lista de indicadores nelas contempladas, cabe aqui destacar os dois critérios principais que foram considerados na escolha dos mesmos para a composição e cálculo do ICGM, critérios estes capazes de auxiliar no monitoramento e na avaliação das políticas públicas em prol da eficiência, efetividade e da qualidade da gestão pública municipal.

O primeiro critério considerado foi a disponibilidade de dados para todos os 184 municípios cearenses, em bases de dados de órgãos e instituições públicas. Já o segundo critério envolveu a escolha de variáveis possíveis de serem coletadas anualmente, de forma continuada e de fácil acesso, que atendessem também as propriedades fundamentais e básicas para a construção de indicadores conforme apresentado no Quadro 1 a seguir: Relevância, Validade, Confiabilidade, Cobertura, Sensibilidade, Especificidade, Transparência, Comunicabilidade, Factibilidade, Periodicidade, Desagregabilidade e Comparabilidade (JANNUZZI, 2017. JANNUZZI, 2005. SESI PR, 2010. BRASIL, 2010).

Após a seleção dos critérios que embasaram a escolha dos indicadores que compõem o ICGM, foram levadas em consideração também algumas questões relativas às diferenças entre cidades, por entender que algumas características afetam de algum modo a gestão municipal, principalmente a questão populacional.

As cidades ao redor do mundo podem se diferenciar segundo as mais variadas características que lhe são peculiares, como aspectos geográficos, demográficos, econômicos e sociais. Além disso, suas vocações naturais contemplam as principais variáveis levantadas para compreender fatores que podem afetar a gestão municipal.

Além destas características, Pena (2021) sestaca que as cidades podem também ser classificadas a partir de seu grau de influência econômica e, também, política. Nesse sentido, levam-se em conta os mais diversos índices, como renda per capita, Produto Interno Bruto (PIB), índice populacional etc. Tal classificação é chamada de hierarquia das cidades ou hierarquia urbana.

Em razão dos critérios sobre a classificação hierárquica das cidades serem bem variados, existem vários tipos de hierarquias urbanas, com padronizações bem diferentes. Sendo assim, as cidades podem ser divididas, por exemplo, em cidades pequenas, médias e de grande porte.

As pequenas cidades costumam apresentar baixo grau de urbanização, pequenos índices populacionais e relevante dependência econômica para com outras cidades. Estas cidades, em função do seu pequeno porte, apresentam sérios problemas nas mais variadas áreas de serviços públicos municipais, principalmente por causa dos baixos recursos financeiros disponíveis.

Na sequência, as cidades de médio porte são aquelas que normalmente exercem certo grau de influência econômica sobre algumas pequenas cidades do seu entorno, mas não muito elevada. Estas cidades apresentam alguma vocação destacada na economia, oferecendo uma maior gama de serviços e de melhor qualidade se comparada às pequenas cidades. Todavia, também enfrentam dificuldades em relação à escassez de recursos disponíveis.

Por fim, as grandes cidades são aquelas que apresentam maior porte populacional e maior poder de influência econômica sobre outras cidades que muitas vezes transcendem as divisas estaduais. Essas cidades oferecem uma grande variedade de mercadorias para consumo e serviços, apoiando normalmente as cidades de pequeno e médio porte.

Destaca-se que os agrupamentos de municípios considerando suas principais semelhanças é uma etapa importante para a melhor definição, desenho e avaliação de políticas públicas.

Neste contexto, é oportuno observar que o porte populacional, além de ser uma variável utilizada para hierarquizar cidades, também vem sendo frequentemente utilizado como variável de estratificação de municípios brasileiros em vários estudos considerando diversas dimensões nas áreas, por exemplo, de gestão pública, educação, saúde e desigualdade de renda. Os estudos de Fausto et al. (2014); Seidl et al. (2014); Pontes et al. (2017); e Miclos et al. (2017), por exemplo, ressaltam a importância de usar os diferenciais de porte populacional em pesquisas na área de saúde.

Com a mesma preocupação Willemann et al. (2019) desenvolveu, com base em dados do período censitário de 2010, um modelo de estratificação de municípios brasileiros para avaliação de desempenho da gestão em saúde considerando dentre suas variáveis também as diferenças populacionais.

Os autores citados ainda ressaltam que, em virtude de mudanças políticas, econômicas e sociais, quaisquer dados utilizados para estratificação municipal podem apresentar variações no médio e longo prazo, influenciando as condições de gestão nos municípios.

Para efeito de suas análises e apresentações de suas pesquisas, o Instituto Brasileiro de Geografia e Estatística (IBGE, 2019) classifica as cidades brasileiras conforme a sua população do seguinte modo:

- I. Acima de 500.000 hab.

- II. De 100.001 a 500.000 hab.

- III. De 50.001 a 100.000 hab.

- IV. De 20.001 a 50.000 hab.

- V. De 10.001 a 20.000 hab.

- VI. De 5.001 a 10.000 hab.

- VII. Até 5.000 hab.

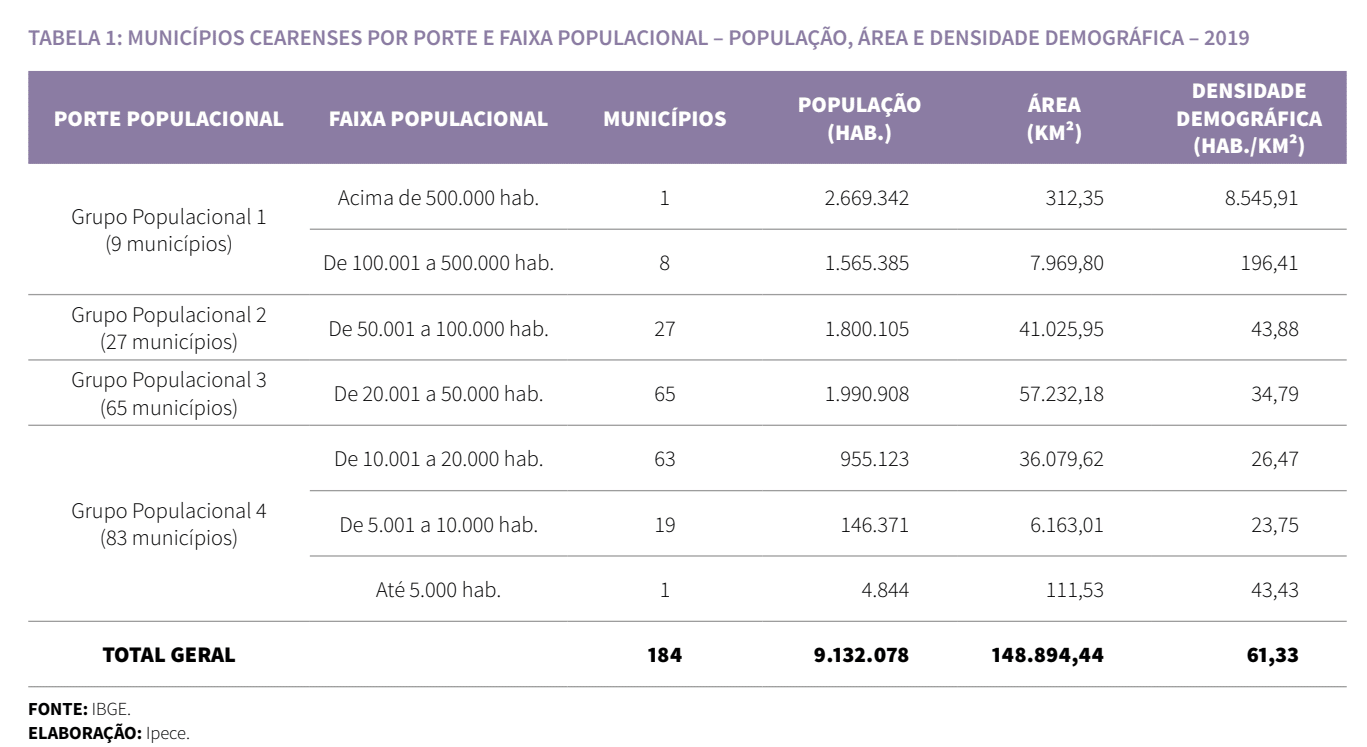

Ao considerar estas sete faixas populacionais, foi possível agrupar as cidades cearenses em quatro grupos distintos considerando seus diferentes portes populacionais, a saber:

I. Grupo Populacional 1: municípios com população acima de 100 mil habitantes

II. Grupo Populacional 2: municípios com população acima de 50 mil e menor que 100 mil habitantes

III. Grupo Populacional 3: municípios com população acima de 20 mil e menor que 50 mil habitantes

IV. Grupo Populacional 4: municípios com população até 20 mil habitantes

Com base em informações levantadas junto ao IBGE foi possível construir uma tabela com quatro grupos populacionais e seus respectivos quantitativos de municípios cearenses, conforme pode ser visto na Tabela 1 a seguir.

O primeiro contém apenas nove municípios cearenses considerados no Grupo Populacional 1, cuja população é acima de 100 mil habitantes. O segundo contém todos os municípios cearenses pertencentes ao Grupo Populacional 2, com população acima de 50 mil e menor que 100 mil habitantes, ou seja, conta com um total de 27 municípios. O terceiro Grupo Populacional contém aqueles municípios com população acima de 20 mil e menor que 50 mil habitantes, totalizando 65 municípios cearenses. E, por fim, o Grupo Populacional 4, cuja população com até 20 mil habitantes, abrangendo 83 municípios.

Diante o exposto, é possível perceber que, dependendo do grau de influência de uma cidade, a gestão municipal é fortemente afetada pelo porte hierárquico do município e, também, pelo grau de influência de seus vizinhos. Com isto, uma boa avaliação necessita de um melhor enquadramento das características de porte de um determinado município.

Diante da relevância identificada da separação dos municípios por estratos populacionais para uma melhor análise dos resultados das políticas públicas e da compreensão de sua influência sobre os demais municípios a partir de suas características socioeconômicas, será feita e utilizada na construção do cálculo do ICGM uma segregação dos municípios cearenses pelos quatro portes populacionais já estabelecidos.

Após a definição e o entendimento sobre a necessidade em separar os municípios pelo seu porte populacional e, também, após observar uma harmonia entre os indicadores escolhidos e calculados nas dimensões, concluiu-se que todos eles são relevantes para mensurar a qualidade da gestão pública. Sendo assim, optou-se para o cálculo do ICGM a não utilização de pesos, no sentido de definir maior ou menor importância entre os indicadores escolhidos.

Outro aspecto definido no cálculo do ICGM para os 184 municípios é que, caso aconteça a situação de ser disponibilizada alguma das variáveis relativas a um ou poucos municípios no ano de referência pelo órgão ou instituição responsável pela geração da respectiva variável, então, será adotado o valor “zero” para o indicador do respectivo município.

Um outro ponto relevante na metodologia de cálculo do ICGM é a utilização de índices já consolidados por outras instituições, de reconhecimento no meio científico, mesmo que utilizem metodologias diferentes e uma diversidade de variáveis ou mesmo indicadores reconhecidos nacional ou internacionalmente. Assim, o ICGM utiliza quatro índices disponibilizados e reconhecidos de alta contribuição para a gestão pública municipal cearense, a saber: o Índice de Qualidade da Educação, o Índice de Qualidade da Saúde, o Índice de Qualidade do Meio Ambiente e o Índice de Transparência Municipal.

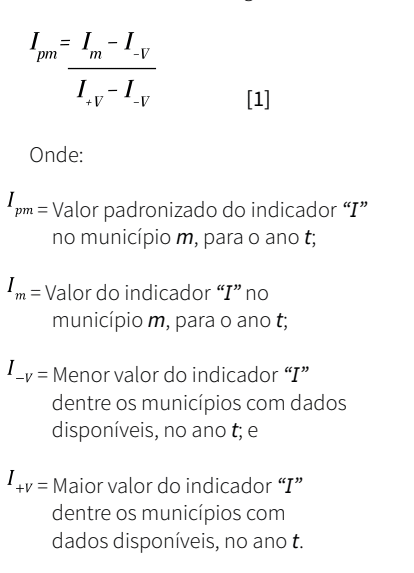

Após a coleta dos dados necessários, os indicadores selecionados são, então, calculados e pela diversidade nas unidades de medidas dos indicadores, faz-se necessário um tratamento prévio nos valores encontrados antes do cálculo final do ICGM.

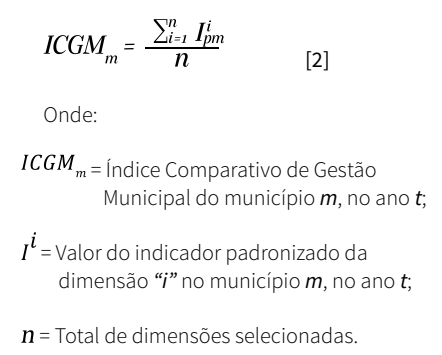

Assim, para o cálculo do ICGM recorreu-se à metodologia de padronização prévia dos indicadores, definindo-se valores de 0 a 1, apontando menor e maior desempenho, respectivamente, por cada grupo de municípios, conforme seu porte populacional. Desta forma, um indicador padronizado no município “m” é obtido através da seguinte fórmula⁴⁵:

Após a padronização dos valores dos indicadores, em cada porte populacional, tem-se que o cálculo do ICGM corresponde à média aritmética simples dos 14 indicadores.

Destaca-se que os 14 indicadores que compõem o ICGM passaram a ter uma relação direta com o índice após a padronização dos seus valores, ou seja, o menor valor aponta para o menor desempenho, assim como o maior valor aponta para o maior desempenho. Desse modo, após a padronização adotada, quanto mais próximo de 1 melhor é a performance de um dado município em um determinado indicador. Após o cálculo da média por porte populacional, proceder-se-á o ordenamento dos municípios dentro de cada grupo de forma decrescente dos valores obtidos no cálculo do índice.

Na Fórmula 2, pode-se, portanto, visualizar o cálculo do ICGM:

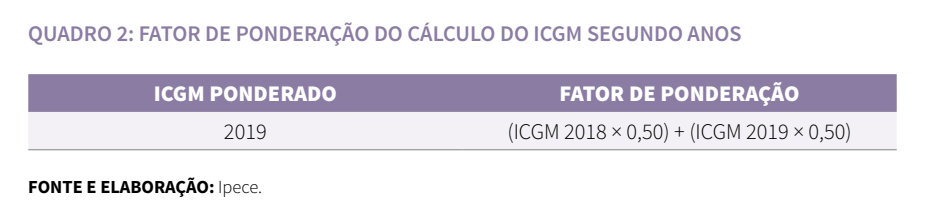

Objetivando realizar a transição entre a nova e a antiga metodologia do ICGM, assim como minimizar elevadas dispersões quanto à classificação dos municípios em relação ao índice, foi proposta uma ponderação dos resultados do ICGM considerando os anos de 2018 e 2019, conforme disposto no Quadro 2.

Destaca-se que a ponderação dos resultados do ICGM reduz o efeito de choques aleatórios que poderiam impactar no resultado do índice em um determinado ano, consentindo um caráter estrutural às mudanças (avanços ou retrocessos) por quais os municípios venham a experimentar no decorrer dos anos no tocante à gestão municipal. Ressalta-se, ainda, que devido a diferenças metodológicas não se pode realizar comparações entre os resultados do ICGM do ano de 2019 com as edições anteriores.

Considerando o cálculo do ICGM, é possível então montar as principais etapas do processo do ranqueamento dos municípios, conforme apresentado na lista abaixo.

- Coleta das variáveis/informações dos municípios

- Cálculo dos indicadores

- Classificação dos municípios por Grupo Populacional

- Padronização dos resultados por Grupo Populacional e polaridade

- Cálculo do ICGM = Média aritmética simples dos indicadores por Grupo Populacional

- Ponderação dos resultados do ICGM considerando os anos de 2018 e 2019 por Grupo Populacional

- Ranking dos municípios por resultado do ICGM ponderado em ordem decrescente por Grupo Populacional

Fontes e referências

- O RREO é disponibilizado por meio do Sistema de Informações Contábeis e Fiscais (Siconfi) que é mantido pela Secretaria do Tesouro Nacional (STN). Disponível em https://www.tesourotransparente.gov.br/consultas/consultas-siconfi/siconfi-finbra-demonstrativos-de-contas-anuais.

- Disponível em https://www.ipece.ce.gov.br/cota-parte-do-icms/. Acesso em: 21 de abril de 2021.

- Disponível em https://www.seduc.ce.gov.br/spaece. Acesso em: 21 de abril de 2021

- Quando a polaridade do indicador for negativa, ou seja, quanto menor melhor, a fórmula do indicador padronizado será = 1 – Ipm.

- No caso de um município em que o valor de determinado indicador não estiver disponível, foi arbitrado que o valor de seu indicador padronizado será igual a zero.