Metodologia do ICGM

Seleção de Indicadores

O Índice Comparativo de Gestão Municipal (ICGM) foi gerado a partir da análise integrada de seis indicadores subdivididos em cinco dimensões, as quais buscam mensurar aspectos relativos à gestão fiscal, planejamento, transparência, resultado e eficiência. A seguir, descrevem-se os indicadores:

Gestão Fiscal

Nesta dimensão são utilizados dois indicadores, sendo um referente à arrecadação, e o outro, à liquidez dos municípios. Mais especificamente, o Indicador de Arrecadação é dado pela razão entre a Receita Total de Impostos do município e o PIB de Serviços (excluindo a Administração Pública), que é utilizado como uma proxy do potencial de arrecadação. Quanto maior for o valor do indicador, melhor será considerada a situação do município.

Já a Liquidez Corrente é calculada dividindo-se a soma de todos os recursos controlados pelos municípios, ou seja, bens e direitos de curto prazo que fazem parte do ativo circulante¹ (caixa e equivalentes de caixa, créditos de curto prazo, demais créditos e valores no curto prazo, tributos a recuperar/compensar, estoques e variações patrimoniais diminutivas pagas antecipadamente), pela soma das dívidas no curto prazo (obrigações trabalhistas, previdenciárias e assistenciais a pagar no curto prazo, empréstimos e financiamentos no curto prazo, fornecedores e contas a pagar no curto prazo, obrigações fiscais a curto prazo e demais obrigações a curto prazo). Estas informações podem ser obtidas no balanço patrimonial dos municípios, nos grupos ativo circulante e passivo circulante.

A partir do resultado obtido, é possível fazer a seguinte análise:

Liquidez Corrente maior que 1: demonstra que há capital disponível para uma possível liquidação das obrigações;

Liquidez Corrente igual a 1: os direitos e obrigações a curto prazo são equivalentes;

Liquidez Corrente menor que 1: o município não teria capital disponível suficiente para quitar as obrigações a curto prazo, caso fosse preciso.

As fontes utilizadas foram a Secretaria do Tesouro Nacional (STN), para o caso da arrecadação de impostos e para os indicadores que possibilitaram o cálculo da Liquidez Corrente, e o Ipece e o IBGE no caso do PIB de Serviços².

Efetividade de Planejamento

Este indicador foi gerado a partir de dados disponíveis no Tribunal de Contas do Estado do Ceará (TCE-CE). O objetivo, segundo os pesquisadores do Ipece, é avaliar a capacidade de planejamento e execução do orçamento por parte dos municípios. Para tanto, foi concebido um indicador que corresponde ao percentual do valor total (R$) empenhado sobre o valor fixado incluindo os créditos adicionais (R$). Quanto mais próximo de 100%, melhor o resultado obtido pelo município.

Transparência Municipal

Nesta dimensão, o Ipece utilizou o indicador de transparência municipal, calculado pelo TCE-CE, 2016. Este varia entre 0 e 10, sendo que, quanto mais próximo de 10, mais transparente é a gestão municipal. Este indicador analisa informações presentes nos portais de transparência dos municípios cearenses estabelecendo uma escala de notas baseada no nível de conformidade à Lei da Transparência (Lei nº 131/2009) e à Lei de Acesso à Informação (Lei nº 12.527/2011). Avaliam-se requisitos relacionados à existência de endereço eletrônico, transparência da gestão fiscal (instrumentos, despesas e receitas), processos licitatórios, convênios, publicação do plano plurianual, entre outras informações.

Resultado

Para avaliação dos resultados obtidos pelos municípios, utilizou-se o Índice de Desenvolvimento Municipal (IDM), calculado pelo Ipece (2016). Este índice consiste numa avaliação multidimensional dos municípios a partir de 30 indicadores que, por meio de técnicas estatísticas, são sintetizados em um único índice, o que permite averiguar, de forma relativa, quais são aqueles mais ou menos desenvolvidos.

Os 30 indicadores contemplam aspectos sociais, de infraestrutura, econômicos e fisiográficos. O IDM pode se situar no intervalo entre 0 e 100, de tal forma que, quanto maior o seu valor, mais desenvolvido, em termos relativos, será um município em determinado ano.

Eficiência

Para o cálculo do indicador de eficiência, foi utilizada a chamada Análise Envoltória de Dados (ou DEA – Data Envelopment Analysis). Esta técnica, desenvolvida inicialmente por Charnes, Cooper e Rhodes (1978), parte da identificação de três componentes básicos: insumos (inputs), produtos (outputs) e unidades de decisão (que reúnem insumos para transformá-los em produtos).

No caso do ICGM, as unidades de decisão são os municípios cearenses; o insumo considerado foi a razão entre o número de empregados no setor público municipal, conforme os dados da Relação Anual de Informações Sociais (Rais) do Ministério do Trabalho, e a população do município (conforme estimativas do IBGE); e o produto escolhido foi o IDM.

Para a estimação da fronteira de eficiência técnica, que exprime a melhor forma de combinar insumos para gerar produtos, foi considerado um modelo com retornos variáveis de escala com a orientação a insumos (ou a recursos). Conforme essa análise, os municípios mais eficientes recebem uma avaliação igual a 1, e os demais têm os seus indicadores determinados em relação a essas unidades mais eficientes, conforme suas posições relativas. O software utilizado para essa estimação foi o DEAP³.

Cálculo do Índice Comparativo de Gestão Municipal (ICGM)

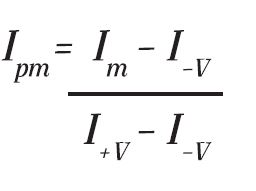

Para o cálculo do ICGM, recorreu-se à metodologia de padronização de indicadores, considerando-se valores de 0 a 1, apontando menor e maior desempenho, respectivamente. Desta forma, um indicador padronizado no município “m” é obtido por meio da seguinte fórmula⁴:

Destaca-se que os seis indicadores que compõem o ICGM têm uma relação direta com o índice, ou seja, o menor valor aponta menor desempenho, e o maior, valor maior desempenho. Desse modo, quanto mais próximo de 1, melhor a performance de um município em um determinado indicador.

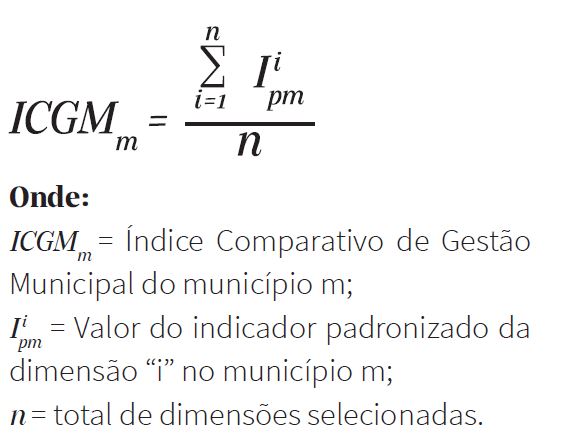

O Índice Comparativo de Gestão Municipal (ICGM) é calculado a partir da média aritmética das cinco dimensões: gestão fiscal, planejamento, transparência, resultado e eficiência. Não obstante, como a dimensão de Gestão Fiscal possui dois indicadores, tem-se, desse modo, que esta dimensão foi obtida pela média aritmética de seus dois indicadores (arrecadação e liquidez). Na Fórmula 2 é possível, portanto, visualizar o cálculo do ICGM⁵:

Posteriormente à elaboração do índice ICGM, foi realizada uma classificação dos municípios cearenses especificando quatro classes de desempenho, baseadas na técnica estatística de quartis.

Na técnica de quartis, tem-se o ordenamento das observações (ICGM) em ordem crescente, dividindo-se a distribuição em quatro partes iguais. O primeiro quartil é o número que define 25% das observações (municípios) abaixo e 75% acima, enquanto que o terceiro quartil equivale a 75% das observações abaixo e 25% acima. Por sua vez, o segundo quartil corresponde à mediana, deixando 50% das observações abaixo e 50% das observações acima. Desta forma, foram criadas as seguintes classes para o ICGM:

Classe 1: corresponde aos municípios que estão acima das 75% melhores posições do ICGM.

Classe 2: é composta pelos municípios que estiveram entre 50,01% e 75,00% das posições do ICGM.

Classe 3: equivale aos municípios que estiveram entre 25,01% e 50,00% das posições do ICGM.

Classe 4: corresponde aos municípios que detiveram as 25% menores posições do ICGM.

Fontes e Referências

- Conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP), os ativos devem ser classificados como circulante quando satisfizerem a um dos seguintes critérios: (i) Estiverem disponíveis para realização imediata; e (ii) Tiverem a expectativa de realização até 12 meses após a data das demonstrações contábeis.

- Foram utilizados os dados de 2015, pois esses são os últimos disponíveis ao nível municipal.

- Disponível em <http://www.uq.edu.au/economics/cepa/deap.php>.

- No caso de um município em que o valor de determinado indicador não estiver disponível, foi arbitrado que o valor de seu indicador padronizado será igual a zero.

- Foi feita uma estimativa do ICGM utilizando-se a técnica da Análise Fatorial. No entanto, verificou-se que a correlação entre os resultados obtidos por essa técnica e os obtidos pela expressão (2) são muito similares (com um coeficiente de correlação de Pearson igual a 0,9713 e um coeficiente de correlação ordinal de Spearman igual a 0,9627). Assim, optou-se pela utilização da metodologia mais simples.