Metodologia do ICGM

Lista de Dimensões e Seleção de Indicadores

O Índice Comparativo de Gestão Municipal (ICGM) foi gerado a partir da análise integrada de sete indicadores subdivididos em cinco dimensões, as quais buscam mensurar aspectos relativos à Gestão Fiscal, Planejamento, Transparência, Resultado e Eficiência. A seguir, listam-se as dimensões com a descrição dos seus respectivos indicadores:

Gestão Fiscal

A responsabilidade na Gestão Fiscal assegura a consecução das metas fiscais e a transparência dos gastos públicos, pressuposto da “Gestão Fiscal Responsável”.

Esta primeira dimensão tem objetivo de avaliar o potencial de arrecadação dos municípios e se há ou não capital disponível para liquidação das obrigações.

São utilizados dois indicadores: Arrecadação e Liquidez dos Municípios. A partir destes dois indicadores, calcula-se a média aritmética simples, obtendo, assim, o Índice de Gestão Fiscal.

O indicador de Arrecadação mensura a relação entre a arrecadação própria a partir dos serviços prestados no município, sendo utilizado como uma proxy do potencial de arrecadação e calculado pela razão entre a Receita Total de Tributos de competência do município e o Valor Adicionado Bruto de Serviços municipal (excluindo a Administração Pública). Quanto maior for o valor do indicador, melhor será considerada a situação fiscal do município. As fontes utilizadas para a construção deste indicador foram a Secretaria do Tesouro Nacional (STN), que apresenta dados de arrecadação tributária dos municípios, e o IBGE, que disponibiliza anualmente o Valor Adicionado Bruto¹.

Já o indicador de Liquidez Corrente calcula a capacidade do município de liquidar suas obrigações de curto prazo e sua obtenção é a partir da divisão do Ativo Circulante pelo Passivo Circulante, ou seja, entre a soma de todos os recursos controlados pelos municípios, nos quais, bens e direitos de curto prazo que fazem parte do Ativo Circulante² (caixa e equivalentes de caixa, créditos de curto prazo, demais créditos e valores a curto prazo, tributos a recuperar/compensar, estoques e variações patrimoniais diminutivas pagas antecipadamente) e a soma de todas as dívidas a curto prazo que fazem parte do Passivo Circulante (obrigações trabalhistas, previdenciárias e assistenciais a pagar a curto prazo, empréstimos e financiamentos a curto prazo, fornecedores e contas a pagar a curto prazo, obrigações fiscais a curto prazo e demais obrigações a curto prazo).

A partir do resultado obtido, é possível fazer a seguinte análise:

Liquidez Corrente maior que 1: demonstra que há capital disponível para uma possível liquidação das obrigações.

Liquidez Corrente igual a 1: os direitos e obrigações a curto prazo são equivalentes.

Liquidez Corrente menor que 1: o município não teria capital disponível suficiente para quitar as obrigações a curto prazo, caso fosse preciso.

A fonte utilizada para a construção deste indicador foi também a Secretaria do Tesouro Nacional (STN) que possui informações sobre as contas patrimoniais anuais dos municípios³. As informações podem ser obtidas no Balanço Patrimonial dos municípios, nos grupos Ativo Circulante e Passivo Circulante.

Planejamento

A segunda dimensão avalia a aplicação correta e responsável dos recursos públicos, assegurando que o gasto público seja realizado dentro dos limites da Lei de Responsabilidade Fiscal (LRF) e de acordo com a legislação vigente.

A dimensão de Planejamento possui apenas um indicador que é gerado a partir da razão entre o valor do total das Despesas Empenhadas e o valor do total das Despesas Fixadas incluindo os Créditos Adicionais, formando, assim, o Índice de Planejamento. Quanto mais próximo de 1 ou 100%, melhor o resultado obtido pelo município. A fonte utilizada para o cálculo do referido indicador foi o Tribunal de Contas do Estado do Ceará (TCE-CE). O objetivo é avaliar a capacidade de planejamento e execução do orçamento por parte dos municípios.

Transparência

Esta terceira dimensão mede o esforço dos gestores em permitir o acesso dos contribuintes às informações referentes à gestão pública e a interlocução do cidadão com administração participativa. A dimensão de Transparência possui também apenas um indicador que é o Índice de Transparência Municipal, calculado pelo Tribunal de Contas do Estado do Ceará (TCE-CE, 2017), formando, assim, o Índice de Transparência (Figura 2).

Este Índice analisa 37 indicadores presentes nos portais de transparência dos municípios cearenses estabelecendo uma escala de notas baseada no nível de conformidade à Lei da Transparência (Lei nº 131/2009) e à Lei de Acesso à Informação (Lei nº 12.527/2011). Especificamente, avaliam-se requisitos relacionados à existência de endereço eletrônico, transparência da gestão fiscal (instrumentos, despesas e receitas), processos licitatórios, convênios, publicação do Plano Plurianual, entre outras informações (Figura 3).

Vale destacar que este índice pode se situar no intervalo 0 e 10, de tal forma que quanto maior o seu valor, mais transparente é a gestão municipal.

Resultado

Esta quarta dimensão reflete o desempenho econômico, social, ambiental e de gestão dos municípios. A dimensão de Resultado possui também apenas um indicador que é o Índice de Desenvolvimento Municipal (IDM) calculado pelo Ipece (2017), formando, assim, o Índice de Resultado. Este Índice consiste numa avaliação multidimensional dos municípios a partir de 30 indicadores que, por meio de técnicas estatísticas, são sintetizados em um único índice, o que permite averiguar, de forma relativa, quais são aqueles mais ou menos desenvolvidos. Ressalta-se que os 30 indicadores contemplam aspectos fisiográficos, de infraestrutura, econômicos e sociais. Vale salientar que o IDM pode se situar no intervalo entre 0 e 100, de tal forma que quanto maior o seu valor, mais desenvolvido, em termos relativos, será um município em determinado ano (Figura 4).

Eficiência

A quinta e última dimensão calcula a otimização do uso dos recursos no alcance das missões, metas e objetivos da gestão pública. Calculada a partir de uma nova metodologia, esta Dimensão avalia a eficiência dos municípios, com base na média aritmética simples de dois indicadores, o primeiro refere-se à análise de eficiência obtida a partir da análise envoltória de dados e o segundo é obtido pela relação entre o Investimento e a Receita Corrente Líquida dos municípios. Estes dois indicadores de eficiência são Otimização dos Insumos e Investimento dos Municípios.

Otimização dos Insumos: O indicador de Otimização dos Insumos mensura a eficiência do município pela ótica dos resultados, ou seja, verifica a capacidade do gestor em obter o mesmo resultado do IDM, a partir da otimização dos servidores municipais. Tal indicador mede a eficiência municipal a partir de uma técnica conhecida por Análise Envoltória de Dados (ou DEA – Data Envelopment Analysis), desenvolvida inicialmente por Charnes, Cooper e Rhodes (1978). A referida técnica parte da identificação de três componentes básicos: insumos (inputs), produtos (outputs) e unidades de decisão (que reúnem insumos para transformá-los em produtos).

No caso deste indicador, as unidades de decisão são os municípios cearenses; o insumo considerado é a razão entre o número de empregados no setor público municipal, conforme os dados da Relação Anual de Informações Sociais (RAIS) do Ministério do Trabalho, e a população estimada de cada município (conforme estimativas do IBGE); e por fim, considera-se como produto o resultado do próprio IDM utilizado na dimensão anterior. Utilizando o software DEAP⁴, para a estimação desse indicador foi considerado um modelo com retornos variáveis de escala (i.e., existe uma relação proporcional entre insumos e produto, todavia, esta não é igualmente proporcional) com orientação a insumos (i.e., deseja-se saber se é possível reduzir os insumos sem alterar o produto).

Conforme essa análise, os municípios mais eficientes recebem uma avaliação igual a 1 e os demais tem os seus resultados determinados em relação a essas unidades mais eficientes, conforme suas posições relativas.

Investimento dos Municípios: O Indicador de Investimento calcula a eficiência do município pela ótica dos recursos, ou seja, verifica a capacidade de investimento do município, utilizando o mesmo limite de arrecadação própria. Tal indicador é calculado por meio da razão entre o valor do Investimento e o valor total da Receita Corrente Líquida (RCL), revelando que quanto mais próximo de 1, maior será a eficiência do município no tocante ao volume de investimentos relacionados à arrecadação total dos municípios.

Cálculo do Índice Comparativo de Gestão Municipal (ICGM)

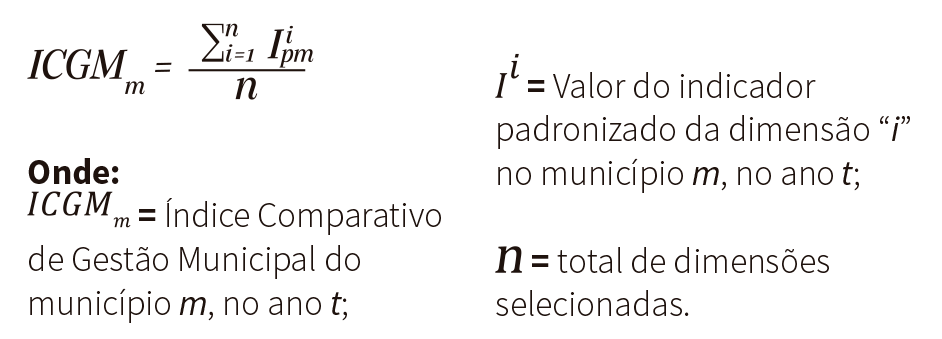

O Índice Comparativo de Gestão Municipal (ICGM) é calculado a partir da média aritmética simples das cinco dimensões: Gestão Fiscal, Planejamento, Transparência, Resultado e Eficiência.

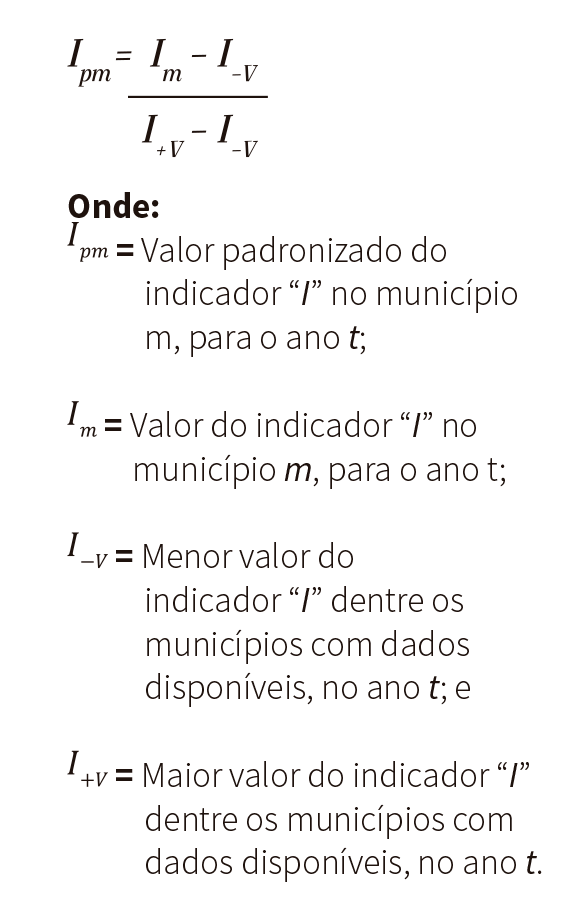

Para o cálculo deste Índice recorreu-se à metodologia de padronização de indicadores, considerando-se valores de 0 a 1, apontando menor e maior desempenho, respectivamente. Desta forma, um indicador padronizado no município “m” é obtido através da seguinte fórmula⁵:

Destaca-se que os sete indicadores que compõem o ICGM têm uma relação direta com o índice, ou seja, o menor valor aponta para o menor desempenho, assim como o maior valor aponta para o maior desempenho. Desse modo, após a padronização adotada, quanto mais próximo de 1 maior é a performance de um município em um determinado indicador.

A mensuração das dimensões de Gestão Fiscal e de Eficiência foi obtida pela média aritmética de seus respectivos indicadores padronizados, Arrecadação e Liquidez⁶ no caso da Dimensão de Gestão Fiscal, Otimização dos Insumos e Investimento dos Municípios para a Dimensão de Eficiência.

Na Fórmula 2 pode-se, portanto, visualizar o cálculo do ICGM:

Posteriormente à elaboração do índice ICGM, foi realizada uma classificação dos municípios cearenses especificando quatro classes de desempenho, baseadas na técnica estatística de Quartis.

Utilizando a técnica de Quartis tem-se o ordenamento das observações (ICGM) em ordem crescente, dividindo a distribuição em quatro partes iguais. O primeiro quartil é o número que delimita 25% das observações (municípios) abaixo deste e 75% acima, enquanto que o terceiro quartil é o número que delimita 75% das observações abaixo deste e 25% acima. Por sua vez, o segundo quartil corresponde à mediana, ou seja, o número que delimita as 50% observações abaixo deste número daquelas 50% observações acima. Desta forma, foram criadas as seguintes classes para o ICGM:

Classe 1: É composta pelos municípios que estão localizados entre 75,01% e 100,00% da ordem de posições do ICGM.

Classe 2: É composta pelos municípios que estão localizados entre 50,01% e 75,00% da ordem de posições do ICGM.

Classe 3: É composta pelos municípios que estão localizados entre 25,01% e 50,00% da ordem de posições do ICGM.

Classe 4: É composta pelos municípios que estão localizados entre 0,00% e 25,00% da ordem de posições do ICGM.